L’inizio della fine del Form-A

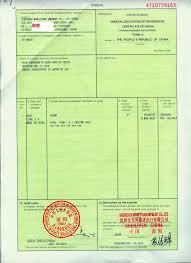

Il 1° gennaio 2017 è partito il nuovo sistema di certificazione dell’origine, chiamato REX (Registered Exporter System, art. 80 AE), che sarà, in un primo momento, applicato al sistema delle preferenze generalizzate (SPG). Il principio generale si basa sull’autocertificazione dell’origine, per il tramite della cosiddetta “dichiarazione d’origine”, resa da operatori economici registrati dalle autorità doganali competenti, previa istanza (da farsi conformemente all’allegato 22-6 AE), in una specifica banca dati. Una volta assolte le necessarie formalità, l’operatore economico riceve un numero unico di registrazione, diviene “operatore registrato” e può emettere dichiarazioni di origine. Il sistema REX sostituirà progressivamente sia l’attuale sistema basato su certificati d’origine emessi da Autorità pubbliche (es. FORM-A), sia la cosiddetta dichiarazione su fattura.

Ma chi deve registrarsi nel sistema REX? In generale tutti i soggetti che vogliano beneficiare direttamente o indirettamente del SPG; quindi i seguenti soggetti possono venirsi a trovare nella condizione di dover procedere a tale registrazione:

Esportatori nei paesi beneficiari del SPG;

Operatori economici europei che esportano nei paesi beneficiari del SPG ai fini del cumulo bilaterale in materia d’origine;

Operatori economici europei che esportano in paesi terzi con i quali l’Unione ha un accordo di libero scambio ed è stato concordato di usare il sistema REX;

Operatori economici europei che hanno bisogno di sostituire una prova di origine inizialmente emessa in un paese beneficiario del SPG.

Anzitutto, la norma si preoccupa che le informazioni contenute nella banca dati siano costantemente aggiornate. L’articolo 89, 1) infatti stabilisce: “gli esportatori registrati informano immediatamente le autorità competenti del paese beneficiario o le autorità doganali dello Stato membro in merito alle modifiche delle informazioni da essi fornite ai fini della registrazione”. L’art. 89, 4), a garanzia del mantenimento aggiornato dei dati, avverte: “L’autorità competente di un paese beneficiario o le autorità doganali di uno Stato membro possono revocare la registrazione se l’esportatore registrato non tiene aggiornati i dati relativi alla propria registrazione”. L’art. 89, 3) stabilisce invece i casi in cui gli esportatori registrati devono essere cancellati dalla banca dati, perdendo cosi lo status di “esportatore registrato” e i connessi benefici. Oltre ai casi ovvi, l’operatore economico cessa la sua attività o non ha più interesse a esportare merci in ambito SPG, è da sottolineare, soprattutto con riferimento al profilo colposo, quanto contenuto nell’art. 89,3, d): la registrazione è revocata se l’esportatore “per dolo o colpa compila o fa compilare un’attestazione di origine contenente dati non rispondenti a verità allo scopo di ottenere indebitamente il beneficio di un trattamento tariffario preferenziale”.

La Commissione Europea ha messo a disposizione degli operatori economici che hanno bisogno di usare una dichiarazione d’origine una pagina web dove è possibile verificare se un dato operatore economico è registrato o meno e di conseguenza è titolato ad auto-certificare l’origine: http://ec.europa.eu/taxation_customs/dds2/eos/rex_home.jsp?Lang=en.

E’ importante sottolineare che il nuovo sistema non modifica le regole per determinare l’origine dei beni nell’ambito del SPG ma cambia solo il metodo di certificazione dell’origine stessa. La prova non è più fornita mediante la presentazione in dogana del relativo certificato d’origine o dell’attuale dichiarazione su fattura degli esportatori autorizzati ma dichiarata, conformemente all’allegato 22-07 AE, dallo stesso esportatore economico a condizione che sia validamente “registrato” nel sistema REX. La dichiarazione d’origine può essere fatta sulla fattura o su qualsiasi altro documento commerciale a condizione “che consenta l’identificazione dell’esportatore interessato e delle merci in questione” (art. 92, 3) p. 2 – AE). Lo stesso articolo stabilisce che la dichiarazione deve essere “redatta in inglese, francese o spagnolo”. Un elemento di flessibilità è previsto dall’articolo 68, 4) AE che, in analogia con l’attuale situazione, stabilisce che un operatore non registrato può fare una dichiarazione d’origine per merci il cui valore non ecceda i 6.000 €.

Tale nuovo sistema, come abbiamo detto, trova applicazione a partire dal 1° gennaio 2017 (art. 79, 1)) e, anche se alla fine sostituirà completamente l’attuale sistema, troverà applicazione in modo progressivo. L’art. 79 AE, 1) par. 2) dava infatti la possibilità, ai paesi che non erano in condizione d’iniziare la registrazione a partire dal 1° gennaio 2017, di comunicare alla Commissione europea, entro il 1° luglio 2016, quando ritenevano di essere pronti, offrendo la la scelta tra due finestre temporali: 1° gennaio 2018 o 1° gennaio 2019.

Nella tabella che segue è riportato l’elenco dei paesi in relazione alla scadenza comunicata alla Commissione ai sensi dell’articolo 79 AE:

Data a partire dalla quale si applica REX – Paesi

01/01/2017 – Paesi Gruppo I

Angola, Burundi, Bhutan, Repubblica Democratica del Congo, Repubblica Africana Centrale, Comore, Congo, Isole di Cook, Gibuti, Etiopia, Micronesia, Guinea Equatoriale, Guinea Bissau, India, Kenya, Kiribati, Laos, Liberia, Mali, Nauru, Nepal, Niue, Pakistan, Isole Salomone, Sierra Leone, Somalia, Sudan del Sud, Sao Tomè e Principe, Ciad, Togo, Tonga, Timor Este, Tuvalu, Yemen, Zambia

01/01/2018 – Paesi Gruppo II

Afghanistan, Armenia, Bolivia, Costa d’Avorio, Eritrea, Gambia, Guinea, Malawi, Mozambico, Myanmar, Niger, Ruanda, Sri-Lanka, Sudan, Swaziland, Siria, Tanzania

01/01/2019 – Paesi Gruppo III

Bangladesh, Benin, Burkina Faso, Capo Verde, Cambogia, Haiti, Indonesia, Repubblica del Kirghizistan, Lesotho, Madagascar, Mauritania, Mongolia, Nigeria, Paraguay, Filippine, Samoa, Senegal, Tagikistan, Uganda, Uzbekistan, Vanuatu, Vietnam.

Quindi, il Gruppo I potrebbe già utilizzare il nuovo sistema. Bisogna però tener presente che al fine di un uso effettivo del REX un paese beneficiario del SPG deve anche soddisfare i requisiti di cui all’articolo 70 e 72 AE. Per ora, solo India, Kenya, Laos, Nepal e Zambia soddisfano tali requisiti e, quindi, sono gli unici a poter concretamente usare il sistema REX. Inoltre, bisogna tener presente che, ai sensi dell’art. 79, 2), quando un paese beneficiario del SPG inizia ad utilizzare il REX, il sistema della certificazione d’origine tramite Form-A può essere applicato parallelamente per 12 mesi. Nel caso tale periodo non è sufficiente per abbandonare il sistema del Form-A, si può chiedere un’estensione massima di altri 6 mesi (art. 79, 2, 2 par.) AE).

Nella tabella seguente ricapitoliamo la situazione complessiva:

Data = d : Certificazione dell’origine

d<01/01/2017 : Solo FORM-A

01/01/2017≤d<01/01/2018 : FORM-A per tutti i paesi + dichiarazione d’origine per gli esportatori registrati del gruppo I

01/01/2018≤d<01/01/2019 : FORM-A per i paesi del gruppo II e III + dichiarazione d’origine per i paesi del gruppo I e del gruppo II (I paesi del gruppo I che hanno chiesto la proroga di cui all’art. 79, 2, 2 par, possono ancora usare il FORM- A, ma non oltre il 30/06/2018).

01/01/2019≤d<01/01/2020 : FORM-A per i paesi del gruppo III + dichiarazione d’origine per i tutti gli altri paesi (I paesi del gruppo II che hanno chiesto la proroga di cui all’art. 79, 2, 2 par, possono ancora usare il FORM- A, ma non oltre il 30/06/2019.

d≥01/01/2020 : Solo dichiarazione d’origine (I paesi del gruppo III che hanno chiesto la proroga di cui all’art. 79, 2, 2 par., possono ancora usare il FORM- A, ma non oltre il 30/06/2020).

Possiamo quindi concludere che alla scadenza del periodo transitorio (30/06/2020), fatte salve le spedizioni di importo inferiore a 6000 €, nell’Unione europea si potrà beneficiare del trattamento preferenziale del SPG solo se le merci importate saranno accompagnate da una dichiarazione d’origine resa da un esportatore autorizzato.

Ma quali sono le scadenze temporali degli esportatori dell’Unione che hanno bisogno di una prova dell’origine ai fini del cumulo bilaterale di cui all’art. 53 AD? La risposta è nell’art. 85 AE, dove è stabilito che:

- Il 1 gennaio 2017 le autorità doganali degli Stati membri iniziano la registrazione degli esportatori stabiliti sui loro territori.

- A decorrere dal 1° gennaio 2018 le autorità doganali di tutti gli Stati membri cessano di rilasciare i certificati di circolazione delle merci EUR.1 ai fini del cumulo di cui all’articolo 53 del regolamento delegato (UE) 2015/2446.

- Fino al 31 dicembre 2017 le autorità doganali degli Stati membri rilasciano certificati di circolazione delle merci EUR.1 o certificati sostitutivi di origine, modulo A, su richiesta degli esportatori o dei rispeditori di merci che non sono ancora registrati. Tale disposizione si applica anche quando i prodotti originari inviati nell’Unione sono accompagnati da attestazioni di origine compilate da un esportatore registrato in un paese beneficiario.

- A decorrere dal 1° gennaio 2017 gli esportatori dell’Unione, registrati o non registrati, redigono attestazioni di origine per i prodotti originari spediti, qualora il loro valore totale non superi 6 000 €.

A partire dunque dal 1 gennaio del 2018 gli operatori economici europei che abbiano bisogno di presentare una prova d’origine devono essere necessariamente registrati nel sistema REX, fatte salve, anche in questo caso, le spedizioni di importo non superiore a 6000 €.

(G. Sassone)